Знайти гроші у своїй кишені: місія можлива

Існуюча пенсійна система України передбачає виплати пенсій за рахунок страхових внесків, які утримуються із заробітних плат працюючих громадян. Нажаль, тенденція, яка спостерігається в Україні (та в інших розвинених країнах) досить невтішна: питома вага працюючого населення скорочується, та збільшується кількість пенсіонерів. Українські реалії ускладнені ще й великим тіньовим ринком праці, на якому за оцінками Мінсоцполітики щороку виплачується понад 200 млрд.грн тіньової заробітної плати. Внаслідок цих двох факторів дефіцит Пенсійного фонду зростає щорічно і в бюджеті нинішнього року його покриття прогнозується на рівні 15,1 млрд.грн, які будуть виділені з Державного бюджету України.

Питома вага пенсійних видатків (які складаються з дотацій на виплату пенсій та покриття дефіциту Пенсійного фонду), в структурі Держбюджету зростає із року в рік: з 4% у 2004 році до 19% у 2014 році. Така тенденція суперечить економічному змісту пенсійного страхування, в основі якого лежить ідея фінансування страхових випадків, перш за все, за рахунок сплачених страхових внесків. Невдовзі, коштів на покриття дефіциту бюджету вже буде бракувати й в Державному бюджеті України.

Реформування пенсійної системи потрібне Україні, як повітря. Ця необхідність відчувається на усіх рівнях: від уряду до пенсіонерів. Але чомусь вирішальний крок досі не зроблений. Запуск реформи знову відкладено, а голосування за необхідні законодавчі зміни перенесено на кінець року. Давайте уважніше придивимось, чого кожного з нас та країну в цілому позбавляє таке зволікання.

На поверхні: що пропонує урядова реформа пенсійної системи?

· Уберегти від остаточного банкрутства звичну для нас солідарну систему пенсій, коли за рахунок податків тих, хто нині працює, виплачуються пенсії нинішнім пенсіонерам. Не планується підвищення пенсійного віку та податків, але пропонують ліквідувати спеціальні пенсії, для того щоб всім громадянам України нараховувати пенсії з солідарної системи за єдиним принципом.

· Запровадити накопичувальне пенсійне страхування для молодших за 35 років (а з 35 до 55 років – за бажанням). Від ЕСВ, який люди сплачують, частина коштів (від 2% з поступовим збільшенням до 7%) направлятиметься на їх особисті накопичувальні рахунки, а гроші інвестуватимуться в економіку, приноситимуть дохід. Всі ці накопичення, внески плюс дохід, людина отримає як додаткову пенсію до солідарної. У випадку смерті залишок коштів отримають спадкоємці.

· Дати людям право вибору – довіряти свої пенсійні накопичення державі чи обирати приватні пенсійні фонди з числа тих, що успішно працюють в Україні, гідно пройшли два стрес-тести в «польових умовах» (фінансова криза 2008 року та політико-економічна криза і військова агресія 2014 року), на жоден день не припиняючи виплачувати пенсії своїм учасникам.

В чому сенс: що дають запропоновані зміни?

· Людина, яка вже на пенсії, матиме можливість отримувати кошти не з одного, а з трьох джерел: з солідарної системи (всім за однаковим принципом, без поділу людей на «сорти»), обов’язкової накопичувальної (скільки заробляв – стільки накопичив) добровільної накопичувальної з НПФ (якщо мав бажання та можливість – ще відкладав до недержавних пенсійних фондів).

· Держава зможе виконувати одну з найголовніших своїх функцій: забезпечити гідні пенсії своїм громадянам, які все життя працювали на неї. Наразі це вже давно є непосильним тягарем для державного бюджету. Дотації Пенсійному фонду сягають критичних величин – більше 33%. В Україні один з найвищих в Європі рівнів пенсійних витрат у відсотках до ВВП. Якщо ми і надалі робитимемо вигляд, що ця система може існувати без змін, то дуже скоро держава не зможе виплачувати ніякі пенсії – навіть ті мізерні, які є зараз. І це вже не залежатиме від того, які політичні сили при владі. Померлого не поверне до життя навіть найкращий лікар.

· Людина отримає значно більше можливостей самостійно впливати на розмір своєї пенсії та вибір того, хто її цією пенсією буде забезпечувати.

Що треба доробити у запропонованій моделі?

· Майбутній пенсіонер, який перераховуватиме відсотки зі своєї зарплати на накопичувальний рахунок, повинен мати можливість доступу до інформації про залишок на ньому та можливість контролю. Таким чином, буде на практиці закріплена ідея власних коштів, які накопичуються на пенсію, бо власник коштів буде мати змогу за бажанням перевірити залишок коштів у цьому фонді, правильність його наповнення;

· Держава повинна визначити єдиного регулятора діяльності недержавних пенсійних фондів. Сьогодні діяльність недержавних пенсійних фондів регулює Комісія по цінним паперам фондового ринку, Комісія фінансових послуг та Нацбанк. Таким чином, на теперішній час немає єдиного органу, який несе відповідальність за дотриманням умов виплати пенсій.

Найбільша несподіванка: Чому ця реформа не пенсійна?

А найцікавіше у цій реформі те, що вона не пенсійна. Вона загальноекономічна та антикризова. Саме запровадження технологій довгострокового накопичення в державі змінює її економіку, саму структуру економіки та допомагає щонайшвидше вийти з кризи.

Звичайно, одного запровадження (прийняття законів) буде не достатньо. Необхідно ретельно контролювати під час роботи накопичувальне пенсійне забезпечення, аби всі учасники неухильно дотримувались світової технології надійності, що закладені у систему, забезпечити прозорість її роботи. Якщо закладені механізми не зламати та не спотворити, то держава отримує цілий набір антикризових інструментів для економіки:

· Створення потужного довгострокового внутрішнього інвестора. Замість того, щоб ходити з простягнутою рукою по інших країнах за інвестиціями, кредитами чи просто фінансовою допомогою.

· Допоміжний механізм детінізації зарплат, коли людина прямо зацікавлена в офіційній заробітній платі.

· Перетворення державних видатків споживання в державні видатки розвитку, адже кошти накопичувальної системи вилучаються із споживання та спрямовуються в економіку, на створення ВВП та нових робочих місць. Цим зменшується інфляція, безробіття, збільшується виробництво та добробут. Це один з базових антикризових механізмів, описаний хіба не в кожному підручнику з економіки. І запровадження накопичувального пенсійного забезпечення дає державі такий механізм.

· Залучення зовнішніх інвестицій в економіку на вигідних умовах. Так, наприклад, досвід Польщі яскраво демонструє, що саме з запровадженням другого рівня пенсійної системи фондовий ринок збільшився, обсяг коштів іноземних інвесторів на ньому виріс і Варшавська фондова біржа перетворилась на головну фондову площадку Східної Європи. А із скороченням активів накопичувальних фондів після реформи 2013 року стався суттєвий відплив іноземних інвестицій з фондового ринку Польщі (мінус 70%).

Таким чином, запропонована реформа, не просто вирішує питання, як одноразово підвищити пенсії людей, виділивши всім певну суму, вона дає можливість створити на десятиріччя вперед ДЖЕРЕЛО підвищення доходів, яке не залежатиме від того, якого кольору політики при владі.

Але найголовніше, що вона дає революційну новацію для нашої економіки, вкрай необхідну саме зараз: створює довгострокового внутрішнього інвестора, створює справжню економічну незалежність країни.

Результат у цифрах: Чому запровадження потрібно «на вчора»?

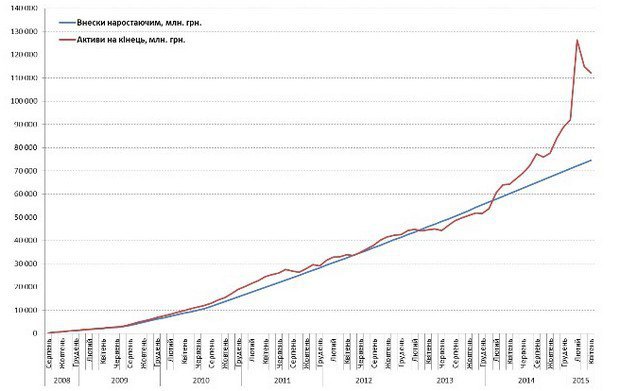

Для того аби з’ясувати, на що здатна накопичувальна система, та чи можна її запроваджувати під час кризи, ми вирішили взяти реальний накопичувальний пенсійний фонд, що працює в Україні та на його фактичних даних подивитись, що було б на сьогодні, якби накопичувальні пенсії запровадили у кризовому 2008 році.

Розрахунки для нас виконали фахівці Української асоціації адміністраторів пенсійних фондів на базі плану внесків з урядового законопроекту та фактичних даних діяльності недержавного пенсійного фонду Української греко-католицької церкви «Покрова».

Маємо наступні результати:

Внески за весь час, млн. грн. - 74 483,58

Інвестиційний дохід, млн. грн. - 37 662,71

Активи на 30.04.2015, млн. грн. - 112 146,29

Розмір активів накопичувального рівня становив би:

· 7% від номінального ВВП України за 2014 рік

· 17% від зовнішнього боргу України

· 20% від Державного Бюджету на 2015 рік

· 44% від Бюджету витрат ПФУ на 2015 рік (!!!)

Питання без відповідей (а може і ні…):

Хто і чому не зацікавлений в зміцнені економічної незалежності України через створення потужного внутрішнього інвестора, а натомість зацікавлений в економічному рабстві нашої країни, абсолютній залежності від зовнішніх коштів?

Хто і чому не зацікавлений в тому, аби надати громадянам України єдину винайдену в світі ефективну можливість забезпечити собі гідне життя на пенсії – індивідуальне накопичення, а натомість зацікавлений в збереженні жебрацького стану переважної більшості пенсіонерів, які є активними виборцями, та для яких кожні 10-50 гривень додатку до пенсії життєво важливі?

Хто і чому намагається зберегти непрозору, неефективну, ніким не контрольовану систему призначення та виплати пенсій, у якій від людини нічого не залежить, де все вирішує держава, замість того, аби дати право та можливість людині контролювати свої пенсійні накопичення та приймати рішення, кому їх довіряти?

Мабуть, у відповідях на ці питання лежать справжні причини гальмування пенсійної реформи в нашій країні. Бо чим ще можна пояснити, що очевидна для усіх потрібність у змінах досі є нереалізованою?

Стаття написана у співавторстві з Савченко Ярославом та Ярмак Анною